과거를 돌이켜보면 가스 해운 부문은 세계 글로벌 해운업계 내에서 비교적 틈새 역할을 해온 걸로 보여 질 수 있다. 그러나 지난 20년간 가스 해운은 업계에서 가장 빨리 성장해온 부문 중 하나이다. 이번 주의 분석은 해운에서 가장 ‘쿨’한 부문이 눈에 띄게 성장해 주류의 일부가 되고 그 과정에서 업다운이 있었던 점을 들여다보기로 한다.

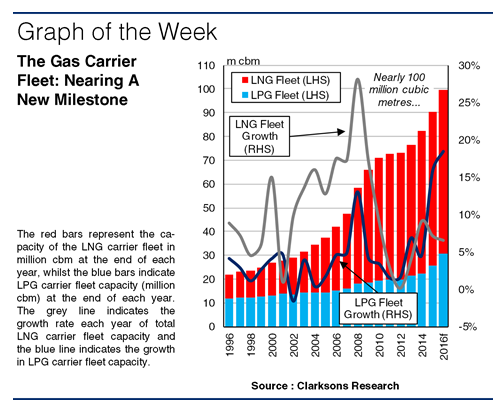

LNG와 LPG 가스 해운은 한 때 다른 부문에 비해 선대와 교역량이 왜소하게 보여 글로벌 해운 시장에서 상대적으로 틈새시장으로 여겨져 왔다. 오늘날에도 LNG와 LPG 선사는 세계 총 선대에서 차지하는 비중이 5% 정도이고 LNG와 LPG 교역량은 2015년에 글로벌 해상 물동량의 3%에 불과했다. 그러나 급속한 선대의 확장 단계를 거치면서 총 가스 선대는 내년 선복량이 1억 입방미터를 넘길 태세를 갖추고 있으며 이는 2007년 말 선대 크기의 두 배를 넘는 수치이다.

1990년대 LNG 교역의 확대에 뒤를 이어 신규 수출 터미널 허가가 넘쳐나면서 LNG선 수주가 급증하게 됐고 2004년에는 최고치인 1,090만 입방미터에 이르게 되었다. 이는 2천년에서 2008년 사이 기간에 연평균 15%의 선대 확장을 가져왔으며 2008년 말에는 4,030만 입방미터에 이르게 됐다. 이와는 대조적으로 LPG선은 교역 성장이 중동과 유럽으로부터 증가된 수출물량에 지원을 받았음에도 다소 꾸준한 성장세를 보였다.

2천년과 2008년 사이 LPG 선복량은 연평균 4%의 성장률로 1천3백만에서 1천8백만 입방미터로 늘어났다. 이 기간 중 총 가스선 선복량은 연평균 10% 성장해 2008년 말에는 5,820만 입방미터까지 올라갔다. 그러나 경기침체 이후 액화 프로젝트에 대한 허가가 줄어들었고 이는 LNG 선대 증가를 제한했으며 LPG부문의 성장 또한 둔화됐다. 2008년에서 2014년 사이 총 가스선 선복량은 훨씬 더딘 연평균 6%의 성장을 보였으며 2011~2012년 사이에는 그 보다 더 둔화됐다.

그럼에도 불구하고 2015년 초 이후로 가스선 선복량 증가는 전력질주를 했다. 2010년대 액화 터미널 허가로의 복귀와 청정에너지의 미래 비전에 지원을 받은 LNG선 발주에 힘입었고, 또한 미국의 셰일가스 시추기술의 도래와 그 외 지역의 정유 설비 확장으로 LPG 가스선 수요가 늘면서 2013년에서 2015년 사이에 총 2,610만 입방미터의 가스선 선복량이 발주됐다. 이러한 사실들은 최근 몇 년간 급속한 선대의 증가를 불러왔고 2014년 말 이래로 LPG선 선복량은 32%, LNG선 선복량은 12%나 증가했다.

따라서 가스선 부문의 프로파일을 보면 현재 충분히 주류에 편입됐다고 볼 수 있으며, 톤수와 글로벌 해상 교역량에 차지하는 비율이 비교적 제한적이긴 하지만 다른 의미에서 꽤 비중이 있다고 여겨진다. 가스선은 구조도 복잡하며 고부가가치 선박이다. 오늘날 CGT(표준화물선 환산 톤수) 기준 조선소 수주잔량의 15%를 차지하며 780억 불의 가치를 지니고 세계 총 선대의 9%를 차지하고 있다. 아울러 지난 20년간 총 선복량에 있어 8%의 연평균 성장률을 기록했으며 1억 입방미터 고지를 눈앞에 두고 있다. 이 정도면 충분히 현대 해운업계의 성공 스토리로 받아들여야 되지 않을까 싶다.

(자료 제공 : Clarksons)