지난해는 경제적 압박을 받고 있는 컨테이너 해운 부문에서 엄청난 변화가 있었다. 특히 어떤 형태로든 진행되고 있는 컨테이너 부문의 합병이 표제를 장식했다. 합병의 수준이 해운의 다른 부분에 어떻게 연관이 되어 있고 시간이 지나면서 어떻게 발전했으며 앞으로 어떻게 진행될지 들여다보는 것도 재미있을 것이다.

해운업이 상당히 망가진 사업임에는 분명하다. 2017년 초 클락슨 연구 자료를 기반으로 할 때 세계 전체 선대는 88,892척으로 24,267개 선주에 의해 소유되고 있다. 이는 계산해보면 선주 당 4척 미만이라는 얘기가 된다. 59척 이상을 소유한 145개 선주가 거의 1만2천 척(톤수로 29%)을 차지하지만 여전히 합병이 많이 이루어지지는 않았다. 그러나 정기선 부문은 해운업에서 제일 합병이 많이 된 부분이며, 몇몇 대형 회사에게는 아주 친근하게 와 닿는다.

연초에 총 선대에서 5,154척의 컨테이너선이 622개 선주그룹에 소유돼 선주 당 약 8척을 보유하지만, 더 적절하게는 326개 운항선사에 의해 선사 당 약 16척이 운항된다고 보는 것이 정확하다. 상위 8개 운항선사들은 각각 100척 이상을 투입했다. 그러나 컨테이너 해운부문이 덜 망가졌음에도 불구하고 최근의 시장상황은 또 한 바탕의 합병을 유도하고 있다.

")

투입선복량 기준으로 2017년 초 상위 3개 운항선사는 모두 유럽회사들로 머스크라인(647척 투입), MSC(453척)과 CMA-CGM(454척)이다. 3개사를 제외한 상위 20개 선사중 남은 운항선사들은 아시아나 중동에 기반을 두고 있었다. 재미있는 점은 2014년 말 기준으로 상위 20개 선사 중 4개가 없어졌다는 것이다. CSAV는 하팍로이드에, NOL/APL은 CMA-CGM에 합병됐고 두 개의 주요 중국 선사들도 합병이 이루어졌다. 그리고 최근 한진해운의 파산은 컨테이너 해운 부문 최근 30년에서 가장 큰 희생자로 남게 됐다.

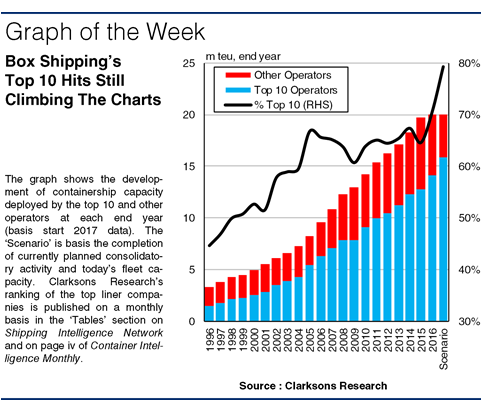

이런 배경하에서 그래프는 최근 컨테이너 해운 부문 합병의 물결이 사실상 장기 트렌드의 일부임을 보여준다. 1996년도에 상위 10개 선사가 투입 선복량의 45%를 차지했고 올해 초에는 70%에 달하고 있다. 하팍로이드의 UASC 합병이 가시권에 들어왔고 머스크라인의 계획된 함부르크 쉬드 인수도 필요한 승인 절차만 남겨놓고 있는 상황이다.

")

지난 해 하반기에는 3개 주요 일본 선사들이, 금년에 설립되고 2018년에 운영이 시작될 조인트벤쳐 형식의 컨테이너 선사 인수 의지를 발표했다. 이런 변화를 바탕으로 한 시나리오는 상위 10개 선사의 지분이 79%가 된다는 점을 보여주며 이는 20년 전과 비교해 거의 2배에 가까운 수치이다.

따라서 컨테이너 해운 부문은 해운에서 합병이 더 많이 이루어지는 부문이며, 이는 진행중인 통합을 향한 장기추세 그리고 최근 발전 측면 모두에서 그렇다. 많은 관계자들은 이로 인해 시장의 기초가 재보정되고 마침내 개선된 상황으로 도움이 되길 희망한다.

(자료 제공 : Clarksons)