글로벌 상선대의 발전은 해운과 상품의 순환 주기, 투자 심리, 제도적 문제 그리고 항만의 야드 수용력 등등을 포함한 광범위한 수요와 공급 요소들의 영향을 받는다. 또 하나의 요소는 육상의 인프라 프로젝트로, 예를 들어 LNG 운반선 부문 같이 그 영향력이 약간 더 명확하긴 하지만 광범위한 네트웍에서 구분해내기가 까다로운 부분이 있다.

해운에서 수요와 공급 요소들을 들여다보면 닭과 계란 등과 관련된 옛 속담이 떠오른다. 그러나 LNG의 경우, LNG 수송선들이 종종 특정한 액화 터미널 프로젝트의 요구를 맞추기 위해 발주됨에 따라 모든 것이 LNG 공급 주도적인 측면이 있다는 점이 거론될 수 있다. 사실 흔하게 나오는 주장은 연간 백만 톤 단위의 새로운 액화 수용력이 추가적인 LNG 수송선의 요구사항과 들어맞는다는 점이다. 그러나 이런 어림감정은 데이터에 의해 증명된 것인가?

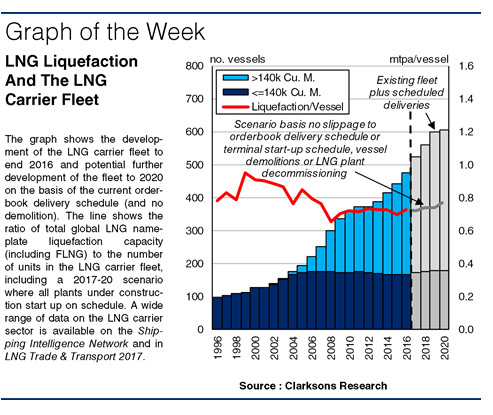

얼핏 보기에 이런 종류의 관계는 유지가 되는 것처럼 보인다. 2017년 해상 LNG 교역량은 전년대비 거의 10%정도 증가해 2억9,400만 톤에 이를 것으로 예상되며 현재 약 5백 척의 LNG 수송선대가 운반을 담당하고 있다. 비슷하게 총 글로벌 액화 수용력 또한 9% 이상 늘어날 것으로 전망되고 있다. 그리고 LNG 수송선대도 급속히 확장돼 올해 전체에 걸쳐 척수로 14% 이상 늘어날 것으로 보인다.

")

과거를 회상해보면 이러한 관계가 명백하다. LNG 터미널 수용력은 2007년까지 10년간 단지 9% 이하의 연평균 성장률을 보였고 LNG 수송선대도 비슷하게 9% 증가했다. 그래프에서 보듯 정말로 수송선대에 대한 액화 수용력의 연간 비율은 일반적으로 같은 기간 동안 척당 0.8~1백만 톤을 보였다. 선박 계약은 확실히 프로젝트에 좌우됐다.

그러나 그 다음 몇 년 동안 그 비율은 선대 증가가 2007년부터 2016년까지 액화 수용력을 능가함에 따라 척당 연간 0.7~0.8백만 톤으로 내려앉았다. 두 가지 주요 요인들이 이러한 격차 뒤에 있는 듯이 보이는데, 2011년 일본의 후쿠시마 원전 사고에 의해 증폭된 투기 발주로 LNG 수송선 차터 운임이 급등을 했고, 앙골라 LNG(연간 520만 톤)과 고르곤 LNG(연간 1,560만 톤)같은 프로젝트에서 착수가 하락한 것 등이 그것이다. 정전과 맞물려(예를 들면 예멘) 그 결과는 LNG 수송선의 공급과잉과 최근 몇 년간 어려운 시장 환경으로 나타났다.

건설 중인 LNG 프로젝트의 수주잔량과 포트폴리오를 바탕으로 선박 대 연간 백만 톤 단위 화물량 비율은 2020년까지 0.8 약간 밑으로 남아있을 가능성이 크다. 비록 미국 LNG 수출 교역량이 톤/마일 당으로 약간 호전을 보일 수는 있지만 이것은 아마도 선대로서는 걱정되는 지표가 될지 모른다. 그러나 LNG 프로젝트의 파행은 흔히 있는 일이다. 예를 들어 2020년까지 가동 예정인 연간 1억1,300만 톤 LNG의 30%가 2020년을 지나 떨어지면 그 비율은 0.72까지 내려갈 지도 모른다.

")

따라서 액화 수용력과 LNG 수송선대는 완전히 1:1은 아니지만 상관관계가 있다. 그리고 분명히 다른 관련 요인들이 있는 가운데 선박 대 연간 백만 톤 단위 화물량 비율같이 공급 비율 측면을 들여다보는 것은 유용한 높은 수준의 접근방식이 될 수 있다. 어떤 의미에서 LNG 프로젝트는 부유한 해운 태피스트리에 있어서 또 하나의 맥락이 된다고 할 수 있다.

(자료 제공 : Clarksons)")