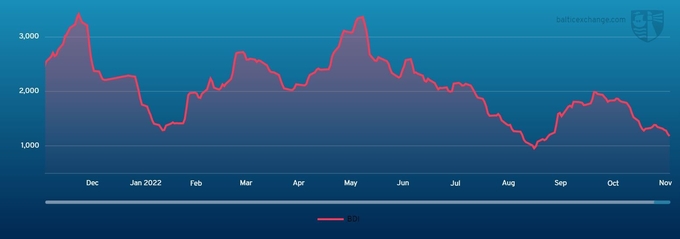

케이프사이즈 시장

케이프사이즈 시장은 적당한 계약활동량에도 불구하고 한 주 내내 요율이 하락하며 활기 없이 지나갔다. 케이프사이즈 5TC는 금요일 현재 9,305달러로 전주에 비해 3,502달러 하락했다. 대서양 지역, 특히 북부는 주초에 회복의 조짐 및 긍정적인 분위기를 보이는 듯 했지만 주말이 가까워지며 대서양 횡단 C8이 13,022달러, 태평양 횡단 C10이 7,918달러에 거래되는 등 요율 수준이 유지되지 못했다. 서호주의 광산업자들은 일주일 내내 스폿시장에서 많은 선박을 갖고 활발하게 움직였다. 하지만 C5가 계속해서 하락하고 있다는 사실은 시장이 건강한지를 말해주는 신호이다. 중국의 경기 회복에 도움이 될 부양책에 대한 기대와 보도가 있지만, 화물 시장이 살아날 징후는 거의 보이지 않는다. 그러한 시장의 자극이 없다면, 단기적으로 볼 때 케이프 시장은 점점 더 전망이 암울해 질 것으로 보인다.

파나막스 시장

파나막스 시장은 전주 대비 소폭의 조정이 있었지만 한 주를 마무리하는 시점에는 부정적인 분위기가 역력했다 . 우크라이나 곡물 수출 확대로 시장에 긍정적인 소식이 있을 수 있음에도 불구하고 유럽과 지중해 지역 선복량이 증가해 대서양 횡단 운송 수요에서 나오는 수익이 아주 적기 때문에 시장이 누그러진 모습이었다. 주 전반부에는 남미 동안에서 나오는 화물운송 계약량이 유동적이었으나, 12월 10-20일을 도착일로 하는 성약 건들이 마무리되고 주말이 다가오면서 주춤했다. 아시아 지역에 있어서는, 북태평양과 호주를 경유하는 장거리 운항의 요율이 1,000달러를 훌쩍 넘게 하락하면서 실망스러운 한 주를 보냈는데, 특히 인도네시아는 훨씬 더 급격한 하락을 보였다. 이젠 운임을 할인하는 상황이다. 76,000dwt 선박이 이전보다 많이 낮은 입찰가인 8,000달러에 합의되었다. 정기용선계약은 많지 않았는데, 중국에서 인도되는 82,000dwt 선박이 1년 기간으로 16,000달러보다 낮은 가격으로 계약되었다는 보고가 나왔다.

울트라막스/수프라막스 시장

중개인들은 대서양이 다소 불안정한 상황이라 따분한 한 주였다고 말했다. 유일하게 미국 걸프 지역에서 강세가 나타났지만 주로 극동으로 가는 것이었고, 대서양 횡단 노선에 있어서는 그러한 프리미엄이 없었다. 한 주가 마감되면서 우크라이나 곡물수출합의가 연장되며 동지중해에서는 긍정적인 분위기가 나타났다. 아시아는 남쪽 지역에서 신규문의가 꾸준히 이어졌지만, 가용선복량이 유지되면서 용선료는 상대적으로 보합세를 유지했다. 북쪽 지역에서는 문의가 거의 없는 엇갈린 분위기의 한 주였다. 정기용선 계약활동은 제한적이었지만, 유럽에서 오픈되는 60,000dwt 선박이 14,000달러에 10-12개월 기간으로 성약되었다. 대서양에서는, 미 걸프에서 인도되어 인도 서안으로 향하는 56,000dwt 선박이 29,000달러에 성약되었다고 한다. 다른 곳에서는 57,000dwt 선박이 스페인에서 인도되어 서아프리카에서 반선되는 일정으로 18,000달러에 성약되었다. 아시아에서는, 싱가포르에서 오픈되는 63,500 dwt 선박이 인도네시아를 경유하여 태국으로 가는 운송 건을 10,500 달러에 확정했다. 남중국에서 오픈된 비슷한 사이즈의 선박 한 척은 인도네시아를 경유하여 중국에서 반선되는 운송 건을 8,000달러에 성약했다.

핸디사이즈 시장

대서양 지역은 확실히 매우 가라앉은 분위기의 한 주였다. 중개인들은 많은 지역에서 아주 적은 신규 문의만이 있었으며 전반적으로 하락 압력이 남아있다고 말했다. 정기용선계약은 잠잠했지만, 베트남에서 오픈된 스몰핸디 16,000 dwt 선박이 3~5개월 기간으로 10,000 달러에 거래되었다는 소식이 들렸다. 대서양에서는 발트해 남부에서 인도되는 34,000dwt 선박이 모로코까지 곡물을 운송하는 건을 14,000달러 초반에 확정했다고 한다. 지중해에서는, 이탈리아에서 오픈된 32,000dwt 선박이 16,000달러 정도에서 발트해행을 확정했다는 소식이 들렸다. 그 바다 맞은편에서는 레칼라다에서 인도되는 34,000dwt 선박이 29,000달러에 곡물 운송 후 남미 서안에서 반선된다. 아시아도 마찬가지로 지루한 상황이었는데, 북쪽에서는 일부 선복량이 줄어드는 듯 하며 엇갈린 모습을 보였다. 페날에서 오픈되는 32,000dwt 선박은 두 항차 후 싱가포르-일본 구간에서 반선되는 일정으로 10,000달러에 계약되었다. 한국에서 오픈되는 또 다른 32,000dwt 선박은 남미 서안으로 약 10,000달러에 성약되었다.

클린탱커 시장

지난 주 중동 걸프 지역 LR은 비교적 움직임 없이 조용했다. TC1 지수는 일주일 내내 WS170 중반을 유지했지만, 바리 주간이 끝나면서 이제 이 노선에서 WS190에 계약이 진행된다는 얘기가 들린다. TC20은 4,000,000달러 계약 건이 널리 알려지면서 3,800,000달러에서 3,975,000달러로 상승하기 시작했다. LR1s에서 TC5는 일주일 내내 WS212.5 부근에서 움직임을 보이지 않고 있으며, 서쪽으로 가는 TC8도 3,400,000 - 3,500,000달러 선을 유지했다.

중동 걸프 MRs는 지난 주 저조한 활동으로 어려움을 겪으면서 운임이 내려앉았다. TC17은 33.21포인트 하락한 WS336.43으로 마감했다.

수에즈 서쪽의 LR2 활동은 조금 개선됐지만 TC15 지수가 120,000달러 하락해 305,000달러까지 가는 걸 막지는 못했다. 반면 TC16의 LR1은 일주일 내내 WS220에서 균형을 유지하고 있다.

유럽 MR의 운임은 유럽과 발트해의 강력한 수요로 지속적인 상승 탄력을 받았다. TC2는 WS342.78(+33.89)까지, TC19는 WS355까지 34.29포인트 급등했다.

미국 걸프 지역 MRs는 지난 주 크게 상승했다. 11월에 CPP 물량이 이동할 것이라는 분위기가 상승의 주된 요인이었다. TC14는 WS245.83으로 88.75포인트 급등했고 TC18도 WS349.17(+94.59)로 뛰어올랐다. 카리브해로 가는 TC21도 1,000,000 달러를 돌파하며 크게 상승했으며 현재 114만1667달러에 고정돼 있다.

MR 애틀랜틱 트라이앵글레이션 바스켓 TCE는 34,458달러에서 51,983달러로 17,525달러 상승했다.

핸디맥스 부문에서는, 지중해 TC6가 주중 WS367.81로 정점을 찍은 후 금요일 리포트 작성 당시 다시 WS363.13에 안착했다. 발트해 TC9은 29.28포인트 상승한 WS525.71을 기록했다. 이러한 수준에서 TC6와 TC9 모두 왕복 TCE 하루 60,000달러 이상을 내고 있다.

VLCC 시장

VLCC 시장은 발틱해운거래소 전 노선의 요율이 크게 개선되는 등 지난 주에도 견조한 흐름을 이어갔다. 270,000mt 중동 걸프에서 중국까지가 15포인트(13.4%) 오른 WS128(TCE 왕복 하루 96,400달러)에 거래됐다. 280,000mt 중동 걸프에서 미국 걸프까지는(희망봉 경우) WS69로 그 전주보다 7포인트(11.3%) 높은 평가액을 기록했다. 대서양 지역에서는 서아프리카에서 중국으로 가는 260,000mt 요율이 10.5포인트(9.5%) 오른 122.5WS(왕복 TCE 하루 91,200달러)를 조금 넘었다. 270,000mt의 미국 걸프/중국은 165만 달러(12.9%)가 넘게 올라 14,646,875달러(왕복 TCE 하루 84,000달러)를 기록했다.

수에즈막스 시장

서부의 수에즈막스 시장은 135,000mt CPC/어거스타 운송이 현재 WS240에서 일주일 전보다 25포인트(하루 TCE 113,600달러) 오른 가격으로 거래되고 있다. 한편 나이지리아에서 로테르담으로 가는 130,000mt의 경우, 요율이 꾸준히 상승하여 전주 대비 10포인트 오른 WS205(왕복 TCE 하루 79,300달러)를 기록했다. 140,000mt의 바스라/라베라 시장은 WS97로 4포인트 상승했다.

아프라막스 시장

미국-캐리비안 지역의 아프라막스는 지난 주 선복량이 줄고 화물이 계속 이어졌을 뿐 아니라, 폭풍이 불어 파나마 운하 뿐 아니라 항만터미널에 지연이 발생하며 시장이 크게 개선되었다. 이러한 상황은 선주들이 용선자들을 압박할 수 있게 해주었다. 70,000mt 멕시코 동안/ 미 걸프 지역의 요율이 놀랍게도 215포인트 상승해 WS612-615(왕복 TCE 하루 191,800달러) 사이에 들어왔으며, 금요일 들어온 보고에 따르면, 멕시코 용선자가 WS700에 계약을 진행 중이라고 한다. 이에 비해 70,000 mt 코베나스/미 걸프 항해는 보고된 성약 건이 거의 없었다. 그러나 요율은 지역 내 다른 활동에 힘입어 WS525-527.5(왕복 TCE 하루 약 146,300달러) 사이로 146포인트 올랐다. 70,000mt의 장거리 미 걸프/로테르담 항해의 경우, 선주들은 압박을 가할 수 있었으며, 요율은 WS390-392.5 사이로 100포인트 상승했다(왕복 TCE 하루 96,000달러). 대서양 건너에서는 80,000mt 하운드 포인트/빌헬름스하펜도 WS247.5(왕복 TCE 하루 약 96,200달러)로 27.5%나 되는 큰 폭의 상승세를 보였다. 매우 활발한 활동을 유지한 지중해에서는 80,000mt 세이한/라베라 노선의 요율이 크게 개선되어 WS357.5-360(왕복 TCE 하루 123,700달러) 사이로 97포인트 올랐다.

LNG 시장

LNG는 운항노선 전반에 걸쳐 요율이 약화되는 겨울이 오기 전에 한숨을 돌렸다. 프리포트의 불확실성은 균형을 유지하고 있으며, 이로 인해 일부 릴렛 화물들이 기회를 잡을 수 있었다. 이것은 최근의 선복 부족을 완화시켜 주었다. 비록 일부 선박들은 이미 계약이 체결되기 시작했고 용선자들은 선복 확보를 위해 정기용선에 의존하며 여전히 어려움을 겪고 있다. BLNG1g 호주-일본은 466,279달러로 소폭 상승했고 대서양에서 출발하는 두 노선 모두 하루 약 10만달러 하락한 492,100달러, BLNG2G와 BLNG3g는 472,313달러에 각각 안착했다.

LPG 시장

VLGC 시장은 지난 주 사상 최고치를 기록했으며(거의 매주 이런 표현을 하는 것 같음), 이 항로가 공식 발표된 이후로 가장 높은 수준이다. 중동 BLPG1에서 아람코가 계약조건을 수락할 예정인데, 이는 12월 화물이 더 많아져 이미 타이트한 선복에 압박이 있을 것임을 의미한다. 요율이 한 주 동안 12달러 이상 오른 146.429달러까지 가는 등 용선계약의 성약이 계속 이어지면서 분위기가 강세를 보이고 있다. 79,000cbm 선박 한 척은 12월 중순에 중동 걸프/아시아로 가는 화물 44,000 LP가 145달러에 성약되었다. 서부에서는 파나마의 지연이 가용선복과 계속 씨름하는 중이다. 동쪽에서와 마찬가지로, 기록적인 숫자들이 목격되고 있다. BLPG3는 발틱이 루트를 공개한 이후 처음으로 200달러가 넘었고 BLPG2도 110.2달러로 마찬가지다. 84,000 cbm 선박은 휴스턴/동쪽으로 가는 화물 44,000 LPG가 12월 24-25일 기준 USD 199에 성약되었다.

발틱해운거래소 소식

발틱해운거래소는 아카데미를 통해 전문 교육 과정을 운영하고 있다. 가능한 경우, 교육과정은 주요 해운 센터에서 이루어지지만 온라인 학습도 제공한다. 이 과정은 해운, 금융 및 원자재 등 상품을 취급하는 경영진이 해운 시장에 대한 지식을 쌓을 수 있도록 돕기 위한 것이며, 전문가의 주도로 이론과 실무를 결합해 수준 높은 교육을 제공한다. 자세한 내용은 온라인 참조.

------------------

발틱해운거래소는 정보 제공에 있어 합리적인 주의를 다하였으며, 보증이나 표시 없이 제공되는 모든 정보는 특정 목적을 위해 작성된 것이 아닌 일반적인 이용을 위한 것입니다. 이는 제3자의 지적재산권을 포함한 일체의 권리와 이익을 침해하지 않습니다. 발틱해운거래소는 작성된 자료 상의 정보를 이용하려는 자에게 발생한 손실에 대해 어떠한 책임도 지지 않습니다.