전세계 해운산업의 친환경 패러다임 전환에 따라 국내 법규정도 환경 규제를 강화하고 있다. 내년부터 현재 운항중인 선박에 대한 온실가스 감축 규제가 시행되는 가운데, 한국신용평가(이하 한신평)는 이것이 해운산업에 미칠 영향, 그리고 국내 해운사별 CII 규제 리스크 노출도를 추정하였다.

예상가능한 해운사들의 대응 결과로는 현존선의 저속운항, 신조선 인도 확대, 노후선 폐선 증가 등이 있다. 이에 대해 한신평은 우선 중기적인 관점에서 실질 선복이 감소하여 수급이 개선될 여지가 크기 때문에 전반적으로는 업황 개선 폭을 증대시키는 요인이 될 것으로 보았다. 그러나 해운사별 영업적/재무적 영향은 보유 선박의 선령, 추진 방식, 신조 투자를 위한 자본여력에 따라 상당히 상이하게 나타날 것으로 전망했다.

특히 선종별로 규제 대응 전략이 달라질 것으로 예상했는데, 벌크선은 타 선종 대비 시황 변동성이 높기 때문에 변동성을 극복할 수 있는 원가경쟁력 개선 여부, 장기용선 축소 등 영업레버리지를 관리하는 것이 보다 중요하며, 향후 신조 발주가 몰릴 경우 발주하고 싶어도 못하는 사태가 발생할 수 있기 때문에 신조 투자시점을 분산하는 것도 중요할 것으로 판단했다.

컨테이너선의 경우에는 2021년부터 친환경 선박 발주가 본격화되고 있고, 2022년에도 우호 적인 시황이 예상됨에 따라 우수한 영업실적을 기반으로 신조 투자 속도가 더욱 가속화될 것으로 보았다. 최근 우호적인 시황 하에서 크게 확대된 현금창출력이 친환경 투자로 충분히 연결되는지가 향후 사업경쟁력 변화에 중요하게 작용할 전망이다.

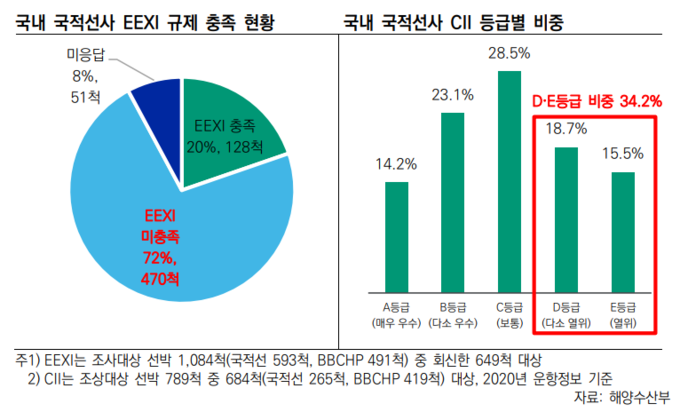

한신평의 분석에 따르면, 해운사에 따라 CII 규제 리스크 노출도에 큰 차이를 보이는데, D등급(다소 열위) 및 E등급(열위) 비중이 높은 선사는 장금상선(36.9%), SK해운(31.0%), 팬오션(30.5%), 대한해운(28.5%), H라인해운 (24.7%), 에이치엠엠(18.5%), 폴라리스쉬핑(17.0%) 순으로 최대 2배 가량 차이가 발생하는 것으로 추정되었다.

D∙E등급의 비중이 높을수록 2023년 운항기록에 따라 2024년부터 운항이 제한될 가능성이 내재된 선박이 많다는 의미로, 저속운항과 이에 따른 항로 조정, 용선 확대 등 영업기반 변동이 상대적으로 크게 나타날 수 있다.

자기자본 대비 신조선 발주부담이 높은 선사는 SK해운(4.6배), 폴라리스쉬핑(2.8배), 장금상선(2.5배), 대한해운(1.8배), H라인해운(1.5배), 에이치엠엠(1.3배), 팬오션(0.8배) 순서로 추정되었다. 재무부담으로 적시에 신조 발주가 이루어지지 못할 경우 운용선단이 축소되어 영업기반이 저하될 가능성이 존재한다.

이번 규제는 단기적인 영업환경 변화 뿐만 아니라 해운산업 전반의 구조적인 패러다임 변화와도 밀접히 연관되어 있기에 해운 기업들의 임기응변식 대응이 아닌, 근본적인 체질개선과 경영전략의 변화가 필요할 것으로 생각된다.

------------------

미디어케이앤은 BVL(Bundesvereinigung Logistik : 독일연방물류협회)의 한국대표부로 양국간 물류비지니스의 가교역할을 하고 있습니다.